Resumen

- Exxon Mobil no está muy lejos de sus máximos de 52 semanas, pero la compañía tiene una de las carteras más impresionantes y crecientes de la industria.

- La compañía está aumentando rápidamente sus ganancias de bajo costo, lo que esperamos que conduzca a un rápido aumento de las ganancias.

- Exxon Mobil tiene numerosas vías para proporcionar retornos sustanciales a los accionistas, destacando cómo es una inversión valiosa.

- Actualmente estamos llevando a cabo una venta en mi servicio privado de ideas de inversión, The Retirement Forum, donde los miembros tienen acceso a carteras, alertas de mercado, chat en tiempo real y más.

Exxon Mobil (NYSE: XOM) es una compañía multinacional estadounidense de petróleo y gas y una de las más grandes del mundo. La compañía ha caído modestamente desde sus máximos históricos en menos del 10%, con una capitalización de mercado de casi $ 450 mil millones. Recientemente tuvo el logro de superar a Tesla en capitalización de mercado, un ejemplo tradicional de jóvenes contra viejos.

Promedios de precios de Exxon Mobil

La compañía ha visto fuertes promedios de precios, lo que ayuda a resaltar la fortaleza de su cartera.

Presentación para inversores de Exxon Mobil

Promedios de precios de Exxon Mobil – Exxon Mobil Investor Presentation

Exxon Mobil ha visto fuertes márgenes de refinación y gas natural, especialmente con márgenes internacionales que siguen siendo fuertes. Sin embargo, los márgenes químicos de la compañía se han mantenido débiles y los márgenes de precios del crudo de la compañía se han mantenido razonables. La compañía sigue siendo susceptible a las continuas fluctuaciones de precios para los promedios de precios.

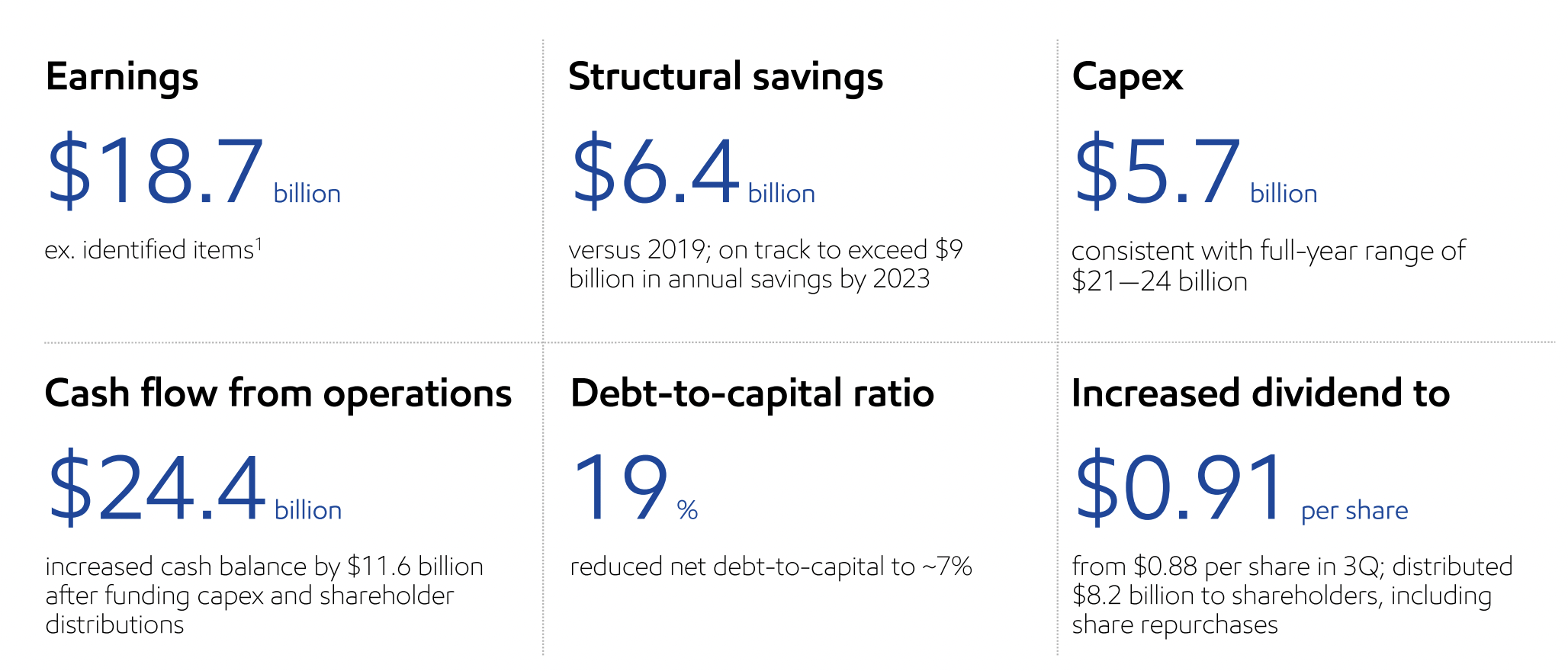

Desempeño financiero de Exxon Mobil

Exxon Mobil tuvo un trimestre increíblemente fuerte, que esperamos permita rendimientos continuos.

Presentación para inversores de Exxon Mobil

Desempeño financiero de Exxon Mobil – Presentación para inversionistas de Exxon Mobil

La compañía tuvo casi $ 19 mil millones en ganancias con $ 24.4 mil millones en CFFO y casi $ 6 mil millones en gastos de capital. El FCF anualizado de la compañía fue de $ 18 mil millones o $ 70 mil millones anualizados, lo que le da a la compañía un rendimiento anualizado de FCF de casi el 20%. La relación deuda-capital de la compañía y la fortaleza financiera general siguen siendo sólidas.

Esta fortaleza de capital permitirá a la compañía proporcionar retornos adicionales para los accionistas.

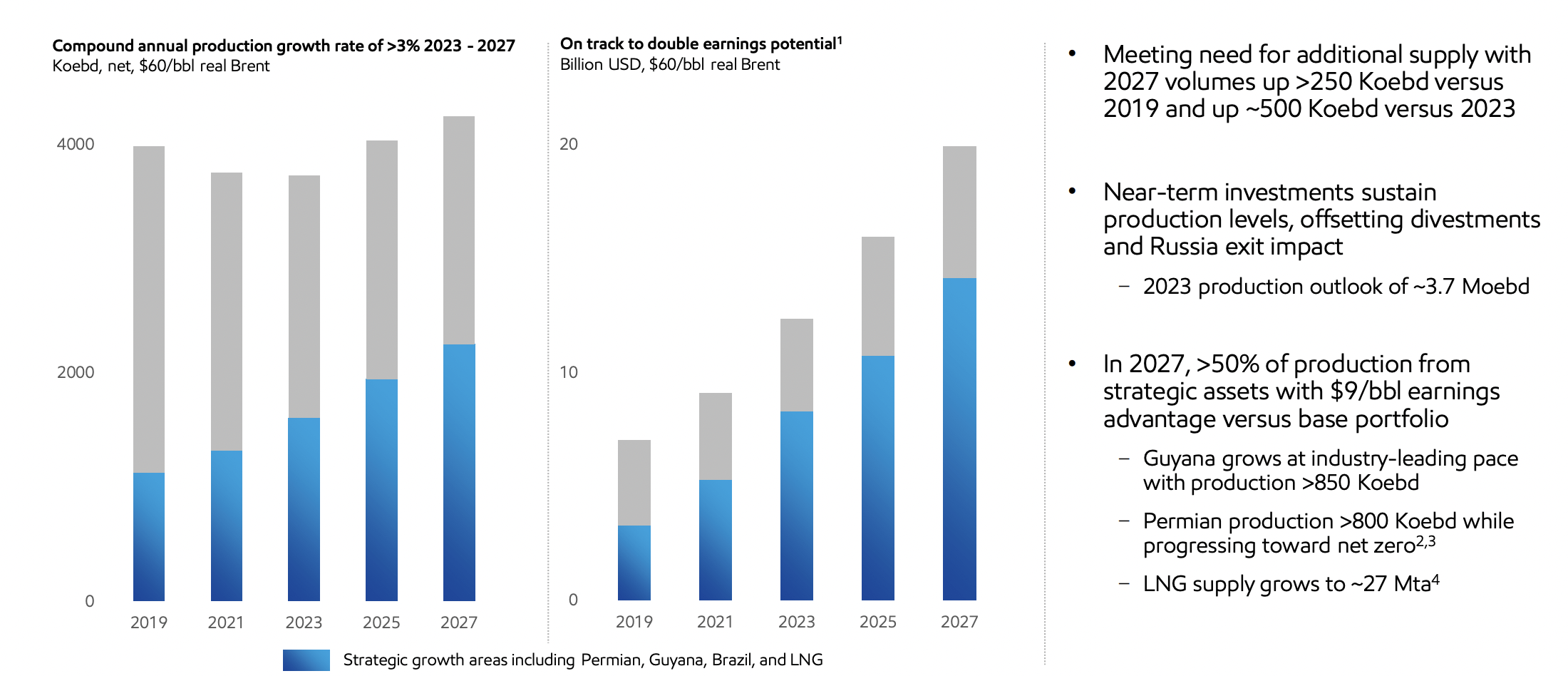

Crecimiento de activos de Exxon Mobil

Una parte central de la tesis de Exxon Mobil es la inversión masiva y el crecimiento en sus activos principales.

Presentación para inversores de Exxon Mobil

Crecimiento de activos de Exxon Mobil – Presentación para inversores de Exxon Mobil

Continúa invirtiendo en un crecimiento sustancial de los activos. La compañía espera que la producción neta se expanda más allá de los 2 millones de barriles / día y duplique sus ganancias. La compañía espera que para 2027 el >50% de sus activos provengan de activos estratégicos de muy bajo costo. Guyana tendrá >850 mil barriles / día en producción y la Cuenca Pérmica será similar.

Al mismo tiempo, el suministro de GNL de la compañía crecerá masivamente a aproximadamente 27 millones de toneladas / año. Eso es aproximadamente el 25% de la producción de GNL de Qatar. El impresionante y continuo crecimiento de la compañía de valiosos activos de bajo costo respaldará el crecimiento adicional del flujo de efectivo.

Potencial de retorno para los accionistas de Exxon Mobil

Poniendo todo esto junto, Exxon Mobil tiene la capacidad de continuar con fuertes retornos para los accionistas en un entorno de precios más altos.

Presentación para inversores de Exxon Mobil

Rentabilidad para los accionistas de Exxon Mobil – Presentación para inversores de Exxon Mobil

El exceso de flujo de efectivo de la compañía para el período de tiempo inclusivo 2023-2027 (5 años) es de $ 160 mil millones a $ 80 Brent. Eso es un rendimiento anualizado de aproximadamente 7.3%, suficiente para cubrir el dividendo del 3.4% y proporcionar rendimientos adicionales para los accionistas. La compañía mantiene su gasto de capital en el extremo superior de su guía y aumentó su guía de recompra a $ 50 mil millones para los próximos 2 años.

La compañía apunta a recomprar casi el 10% de sus acciones en circulación en 2023-2024, algo que puede permitirse cómodamente. Eso ayudará a la compañía a reducir los gastos de dividendos y continuar con los rendimientos adicionales para los accionistas.

Riesgo de tesis

El mayor riesgo para nuestra tesis es que la empresa crezca los volúmenes y mantenga precios fuertes. En productos químicos y petróleo crudo, los márgenes de la compañía en el trimestre más reciente se ubicaron en el extremo inferior del promedio de precios de 10 años. Lo mismo podría suceder con los otros activos de la compañía que perjudicarían su capacidad para impulsar rendimientos futuros.

Conclusión

Exxon Mobil es caro en base a su valoración histórica. No se puede negar eso. La compañía tiene una capitalización de mercado de casi $ 440 mil millones, lo que significa que necesita ganar $ 10 mil millones en FCF anual para justificar su valoración. La compañía ha demostrado una capacidad continua para desplegar su flujo de caja y generar fuertes retornos.

En el futuro, esperamos que Exxon Mobil continúe invirtiendo en crecimiento construyendo su cartera de activos de bajo costo. Además, esperamos que Exxon Mobil recompre acciones de manera oportunista con fuertes recompras en el período 2023-2024. Poner todo esto junto hace de Exxon Mobil una valiosa inversión a largo plazo.

FUENTE: seekingalpha