-

Los rendimientos han retrocedido a medida que aumentan los riesgos de contracción económica

-

Los datos sobre empleos y salarios se centrarán en la semana acortada por vacaciones

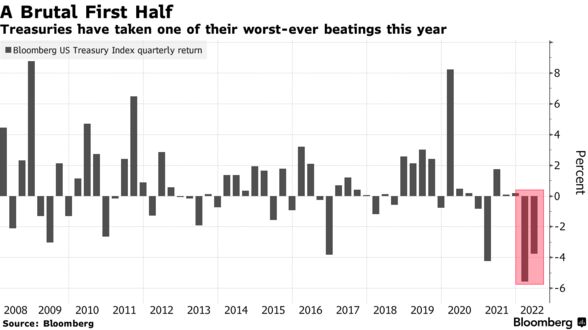

Los tenedores del Tesoro que se recuperan del primer semestre más brutal registrado están comenzando a apostar a que el empeoramiento de la economía brindará cierto alivio a la implacable liquidación, incluso cuando se preparan para el riesgo de una mayor debilidad.

Dado que el espectro de la recesión se avecina cada día más, las expectativas de hacia dónde podrían ir en última instancia las tasas oficiales de EE. UU. se están reduciendo y algunos compradores de bonos están volviendo a invertir con estos nuevos rendimientos más altos. Pero la inflación está lejos de ser derrotada y existe el temor de que la caída del primer semestre, en la que se eliminó cerca del 14% de las carteras de bonos globales a pesar de que las acciones también se desplomaron, podría extenderse incluso si el crecimiento se estanca.

Los últimos seis meses de 2022 “no deberían ser tan feos como la primera mitad del año, pero no serán agradables”, dijeron en una nota los estrategas de tasas de JPMorgan Chase & Co. dirigidos por Alex Roever. En su opinión, la batalla en curso entre la inflación y los riesgos de recesión dará como resultado que los rendimientos suban desde sus niveles actuales mientras que la curva del Tesoro se aplana.

Por supuesto, una situación peor que la de los últimos seis meses para los bonos es difícil de imaginar para muchos simplemente porque ya ha sido muy mala. Según un cálculo, el desempeño de la deuda estadounidense ha sido peor que en cualquier otro momento desde antes de que se estableciera el Departamento del Tesoro de los EE. UU. a fines del siglo XVIII . Mientras tanto, según los índices del Tesoro ampliamente seguidos, los inversores han soportado una primera mitad que es más dolorosa que cualquier otra que se remonta al menos a principios de la década de 1970.

No son sólo los tenedores de deuda estadounidense los que han estado absorbiendo golpes tampoco. La espiral inflacionaria, provocada por la pandemia de Covid y exacerbada por la guerra en Ucrania, se ha extendido a nivel mundial. Si bien el índice de los bonos del Tesoro registró una pérdida cercana al 10 % entre enero y junio, la presión alcista sobre las tasas se extendió por todas partes, desde Alemania e Italia hasta Brasil y Nueva Zelanda. Incluso Japón, durante mucho tiempo el bastión de la política monetaria ultraflexible, enfrenta presiones para dar paso a rendimientos más altos,

El dilema de la recesión frente a la inflación es potencialmente paralizante para los inversores del mercado del Tesoro que luchan por saber qué estrategias adoptar, especialmente en un momento en que la escasa liquidez del mercado está ayudando a impulsar movimientos descomunales y aumentar la volatilidad.

La estampida anterior hacia posiciones cortas en el mercado de bonos, aquellas que se benefician de mayores rendimientos, se ha detenido y revertido. Sin embargo, pocos apuestan por rendimientos significativamente más bajos y el posicionamiento parece estar bastante equilibrado. Y aunque las operaciones con derivados que protegen contra el riesgo de cola de tasas drásticamente más altas o más bajas están atrayendo a algunos participantes del mercado, la convicción general es baja.

“¿Hemos visto picos de inflación? Creo que hay una muy buena probabilidad de que tengamos, pero eso es difícil de predecir”, dijo Janet Rilling, gerente senior de cartera de Allspring Global Investments, que administra $541 mil millones en activos. “Lo que es más fácil es decir que la inflación se mantendrá bastante elevada. Pero incluso si nos mantenemos elevados, la Fed tiene trabajo que hacer. En nuestra opinión, la Fed seguirá siendo agresiva”.

Esa expectativa de aumentos de tasas contundentes por parte del banco central, y la preocupación sobre cómo eso podría afectar el crecimiento, es evidente en el precio de los contratos de derivados iniciales. Los comerciantes todavía valoran un aumento de 75 puntos básicos como un poco más probable que un movimiento de 50 en julio, y ven que el índice de referencia, actualmente en un rango de 1.25% a 1.5%, sube a alrededor de 3.3% por año. final.

Pero los precios más allá de eso sugieren que no subirán mucho más, alcanzando un máximo de menos del 3,4% en el primer trimestre, y luego la Fed se verá obligada a recortar en más de medio punto porcentual antes de que finalice 2023. Ese es un cambio bastante marcado desde hace solo un par de semanas, cuando la tasa terminal se vio por encima del 4% y es probable que suceda a mediados de 2023.

Mientras tanto, las expectativas del mercado sobre el ritmo de las ganancias de los precios al consumidor también se han desvanecido, con las llamadas tasas de equilibrio en los precios de valores protegidos contra la inflación del Tesoro en una tasa anual promedio de alrededor del 2.36% para la próxima década.

Erin Browne, administradora de fondos de Pacific Investment Management Co., se encuentra entre quienes consideran que la economía está «cerca de un punto de inflexión en el que la inflación romperá el crecimiento». Ella dice que una vez que la inflación «comience a alcanzar su punto máximo», buscará comprar bonos del Tesoro en el sector de 2 a 5 años porque se beneficiarán cuando los operadores comiencen a fijar los precios de manera más agresiva, el tipo de recortes de tasas que la Fed podría eventualmente implementar. .

Saira Malik, directora de inversiones de Nuveen, dice que su empresa está dando «pequeños pasos» para aumentar una vez más la exposición al mercado de bonos. “La Fed necesita ver una moderación constante en los puntos de datos de inflación antes de que pueda quitar el pie del acelerador con aumentos de tasas. Y va a ser difícil para ellos evitar una recesión”, dijo.

Este telón de fondo deja la próxima semana acortada por vacaciones lista para una mayor volatilidad, con ciertas medidas cerca de sus niveles más altos desde marzo de 2020, y más episodios de liquidez irregular. El informe de empleo de junio y los datos clave de vacantes ocuparán un lugar central en la próxima semana, como ha enfatizado Powell, para aliviar la inflación, el banco central necesita enfriar el mercado laboral estadounidense «insosteniblemente caliente» .

Además de eso, existe el impacto potencial que los temores de recesión tendrán en los activos de mayor riesgo, como las acciones, y los efectos de flujo en los bonos del Tesoro. Los grandes movimientos en el índice S&P 500, que acaba de registrar su peor primera mitad desde 1970, podrían ser un catalizador para nuevos flujos de entrada y salida de bonos, particularmente ahora que los participantes del mercado han superado el obstáculo del reequilibrio de fin de trimestre. Y lo que es igualmente importante, los movimientos del mercado podrían extenderse a la economía real a medida que los consumidores comiencen a tener en cuenta los grandes cambios en la riqueza que han tenido lugar a medida que las acciones y los bonos se han visto afectados.

“El efecto riqueza de las acciones y los bonos es masivo”, dijo Gene Tannuzzo, jefe global de renta fija de Columbia Threadneedle. Considera que los datos comenzarán a mostrar que tanto el crecimiento como la inflación se desacelerarán en el tercer trimestre y que, si bien la Fed aún debe continuar implementando sus aumentos, el «pico en los rendimientos del Tesoro se está acercando».

Fuente: Canal digital bloomberg

noticias de tu interés:

Julio trae esperanza para las acciones de crecimiento somnoliento

Gazprom suspende el dividendo y sus acciones se hunden un 30%

Los bonos basura dan una señal de advertencia a las acciones