Pronóstico del oro para el tercer trimestre de 2022: la perspectiva fundamental se debilita

Como se anticipó en el pronóstico del oro del segundo trimestre de 2022 , el principal catalizador que impulsó los precios del oro al alza en el primer trimestre de 2022, la invasión rusa de Ucrania, resultó ser un catalizador de corta duración. El conflicto se ha contenido en gran medida, en la medida en que la Unión Europea, los Estados Unidos y la OTAN no se han involucrado. El resultado neto: los precios del oro borraron todas sus ganancias del primer trimestre de 2022 en el segundo trimestre de 2022, y ahora están efectivamente sin cambios. El año hasta la fecha.

Nuestro razonamiento de larga data sigue siendo válido y volvió a centrarse a medida que avanzaba el segundo trimestre de 2022: los bancos centrales, incluida la Reserva Federal, han comenzado a reducir los esfuerzos de estímulo de la era de la pandemia, y los ciclos de aumento de tasas apenas comienzan. Las expectativas de inflación se mantienen relativamente estables y, en medio del aumento de los rendimientos nominales, los rendimientos reales han aumentado considerablemente en los últimos meses.

El desafío para los precios del oro en el tercer trimestre de 2022 persiste, a menos que se intensifique más el conflicto entre Rusia y Ucrania, arrastrando a la UE, EE. UU. y la OTAN a un conflicto generalizado, hay pocos catalizadores alcistas en el horizonte. El entorno macro fundamental debería resultar cada vez más difícil para los precios del oro a medida que avance el tercer trimestre de 2022, especialmente ahora que todos los principales bancos centrales, excepto el Banco de Japón, han reducido sus esfuerzos de estímulo.

EL REAL ESTADOUNIDENSE RINDE VIENTO EN CONTRA, AÚN

Hemos tenido un poco de récord en los últimos trimestres, pero eso se debe a que los obstáculos frente a los precios del oro no han cambiado de manera material. Los bancos centrales, que actúan de manera más agresiva para detener una inflación observada persistentemente más alta a corto plazo, están impulsando al alza los rendimientos de los bonos soberanos en toda la curva. Las expectativas de inflación a más largo plazo no han aumentado significativamente, lo que ha generado mayores rendimientos reales.

El oro, al igual que otros metales preciosos, no tiene dividendos, rendimientos o cupones, por lo que el aumento de los rendimientos reales soberanos, en particular los rendimientos reales de EE. UU., sigue siendo problemático. Dicho de otra manera, cuando otros activos ofrecen mejores rendimientos ajustados al riesgo o, lo que es más importante, ofrecen flujos de efectivo tangibles durante un momento en que las presiones inflacionarias son intensas, entonces los activos que no generan rendimientos significativos a menudo caen en desgracia. El oro se comporta, en efecto, como un activo de larga duración (medido por la duración modificada, no por la duración de Macaulay); un bono cupón cero.

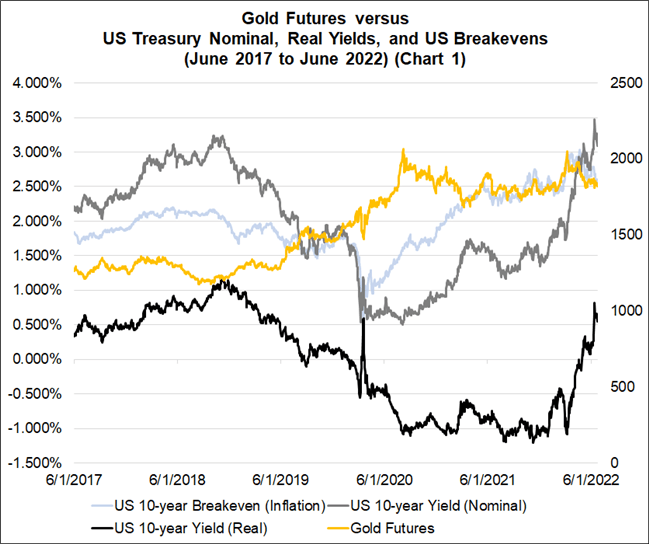

FUTUROS DE ORO FRENTE AL VALOR NOMINAL DEL TESORO DE EE. UU., RENDIMIENTOS REALES Y PUNTOS DE EQUILIBRIO DE EE. UU.: CRONOGRAMA DIARIO (JUNIO DE 2017 A JUNIO DE 2022) (GRÁFICO 1)

Fuente: Bloomberg

Las circunstancias que rodean los precios del oro no han cambiado, incluso cuando la invasión rusa de Ucrania está programada para entrar en el quinto mes. El estímulo fiscal y monetario de la era de la pandemia es una nota histórica a pie de página, que es poco probable que se reviva pronto. Dado que la invasión rusa de Ucrania ha provocado un aumento de los precios de los alimentos y la energía en economías como la UE, los EE. UU. y el Reino Unido, los bancos centrales seguirán aumentando agresivamente las tasas de interés durante el tercer trimestre de 2022.

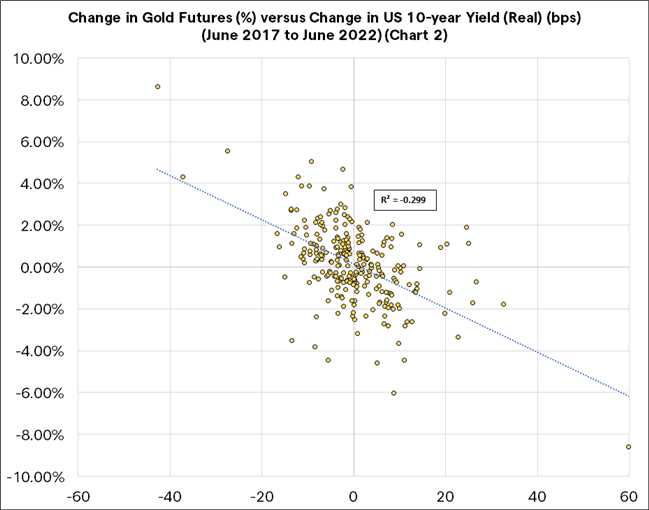

CAMBIO EN FUTUROS DE ORO (%) VERSUS CAMBIO EN EL RENDIMIENTO DE EE. UU. A 10 AÑOS (REAL) (BPS): MARCO DE TIEMPO SEMANAL (JUNIO DE 2017 A JUNIO DE 2022) (GRÁFICO 2)

Fuente: Bloomberg

En consecuencia, el aumento de las tasas reales sigue siendo un obstáculo para los precios del oro durante los próximos meses. En los últimos cinco años, las ganancias de los rendimientos reales de EE. UU. se han correlacionado generalmente con las pérdidas de los precios del oro. Una regresión lineal simple de la relación entre la variación semanal del precio del oro y la variación semanal de los puntos básicos del rendimiento real a 10 años de EE. UU. revela una correlación de -0,30. Como regla general, el aumento de los rendimientos reales es malo para los precios del oro, ceteris Paribas.

BRILLO DEL ORO PARA UN USO POSTERIOR

En cierto sentido, no ha cambiado mucho. Para reiterar lo que se dijo en el pronóstico del segundo trimestre de 2022, «salvo la Tercera Guerra Mundial, es difícil imaginar cómo el entorno se vuelve más atractivo para los precios del oro desde una perspectiva fundamental». Durante los próximos meses, los precios del oro tienen dos posibles caminos hacia adelante: lateralmente (los precios elevados de los alimentos y la energía elevaron las expectativas de inflación a medida que los bancos centrales elevan las tasas, manteniendo el statu quo en los rendimientos reales); o menor (estabilidad en las expectativas de inflación a medida que los bancos centrales elevan las tasas, impulsando rendimientos reales más altos).

Fuente: Canal digital dailyfx

Noticias de tu interés:

Las materias primas agrícolas, un valor seguro para WisdomTree

La joyería que ocupa las materias primas del sur de Chile