El uso de tarjetas de crédito ha sido uno de los impulsores del consumo de los hogares. Sin embargo, poco a poco aumenta la tasa de usura y, con ello, se golpea el uso de estos plásticos.

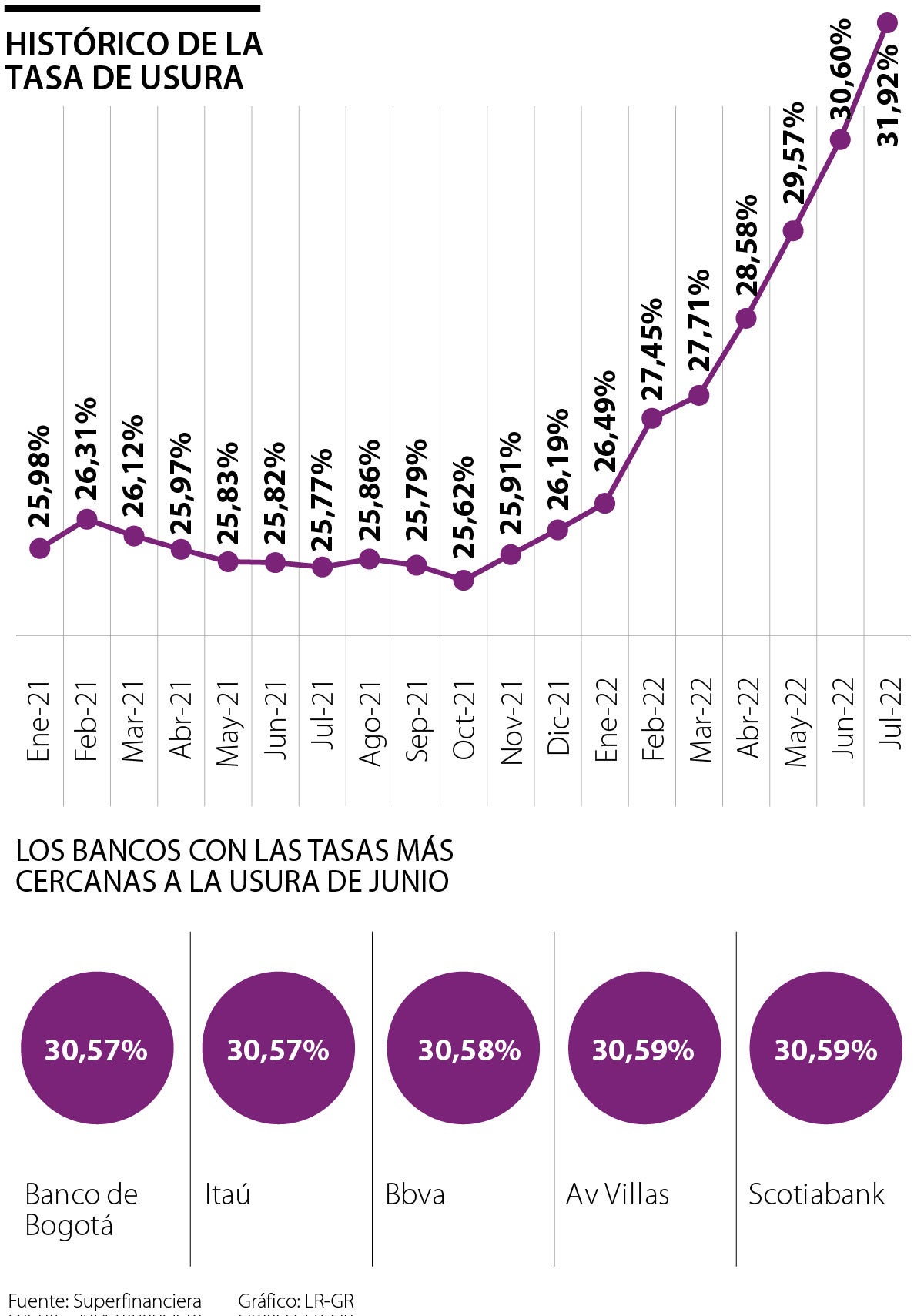

De hecho, para el mes de julio la Superintendencia Financiera de Colombia (SFC) informó que este interés será de 31,92%, un nivel que es el más alto de los últimos cuatro años, retornando a las cifras que se registraban en 2018, antes de la pandemia. El indicador avanzó 132 puntos básicos si se compara con la tasa de junio y estará vigente entre el primero y el 31 de julio.

La usura es el interés máximo que una entidad financiera podrá cobrar a sus clientes por un crédito de consumo y ordinario, como las tarjetas de crédito, por lo que el alza en la cifra llevará a los bancos a subir este interés, lo que golpearía el consumo con estos plásticos.

No obstante, al ser un medio de pago masivo y de fácil uso al momento de una necesidad, muchas personas siguen acudiendo a este mecanismo, por lo que los expertos recomiendan tener cautela.

“De cara a los usuarios, es recomendable la cautela que deben tener al momento de tomar una tarjeta de crédito, pues es un producto de fácil acceso que, por un uso indebido, genera un sobre endeudamiento que sube como espuma”, manifestó Wilson Triana, experto y consultor en banca y seguros.

Para Alexander Ríos, experto financiero y fundador de Inverxia, cuando las tasas vienen al alza hay que evitar el endeudamiento de largo plazo a intereses elevados. “La recomendación es que si se va a utilizar la tarjeta de crédito, se deben revisar dos cosas: primero, que brinde puntos, millas u otro tipo de beneficios, porque eso después va a representar un descuento. Y segundo, financiarse a una o dos cuotas, donde la carga de intereses no represente una gran proporción del pago por las compras”, indicó Ríos.

La Superfinanciera también dio a conocer la Resolución No. 0801, por medio de la cual certificó el Interés Bancario Corriente (IBC). El indicador efectivo anual para crédito de consumo y ordinario se ubicó en 21,28%, lo cual representa un aumento de 88 puntos básicos con relación a la anterior certificación, que llegó a 20,4%.

Entre tanto, los intereses remuneratorio y moratorio no podrán exceder 1,5 veces el Interés Bancario Corriente, es decir, 31,92% efectivo anual para la modalidad de crédito de consumo y ordinario.

En 2021, debido al impacto de la pandemia, esta tasa bajó, oscilando entre 25,98% a principios de año y 26,19% al cierre de 2021. Sin embargo, la tendencia alcista de la usura se mantendría según el analista financiero, Diego Fernando Palencia, pues “en menos de seis meses hemos presenciado el cambio de una política ampliamente expansiva a una política que se contrae. La inflación está por encima del límite de 4% y no va bajar en el corto plazo, por lo tanto, el interés corriente, que es la fuente para el cálculo, seguirá subiendo”, manifestó.

Comisión por avances con tarjeta de crédito

Los avances con tarjeta de crédito son un producto financiero que les permite a las personas liberar un porcentaje del cupo de su plástico en efectivo. Sin embargo, esta acción genera cobros adicionales, que dependen de cada entidad, bien sea si el retiro se hace en un cajero del mismo banco o de otra red. Según datos reportados por la Superintendencia Financiera de Colombia (SFC), Banco Caja Social, Bancoomeva, Banco Popular y Falabella no cobran por avances en cajeros de la misma entidad, pero si se hace en otra red tienen cobros entre $5.750 y $5.650.

Fuente: Canal digital larepublica

Índices de Wall Street cierran a la baja previo al fin del trimestre