El Reino Unido está atrapado por el tipo de malestar laboral que no se había visto en décadas. Esto es visible en el vias ferreasMetro de Londres y British Airways† Pueden participar profesores y otros empleados del sector público. La explicación de esto es clara. La inflación imprevista crea pérdidas que todos quieren compensar. Esto genera conflicto social.

Pero si la inflación es mala, también lo es la cura. A menos que se crea que desaparecerá mágicamente, la forma de acabar con la inflación arraigada es a través de un período de producción por debajo de la tendencia y aumento del desempleo. Esto será»estanflación”: una combinación de alta inflación con un crecimiento débil que dura algún tiempo y puede requerir más de un ajuste antes de que se detenga.

Comience con el proceso inflacionario en sí mismo: ¿qué tan lejos está el inflación importado y en qué medida se debe a una demanda interna excesiva?

En el Reino Unido, los precios de los bienes distintos de la energía y los alimentos han aumentado un 8 por ciento en los últimos dos años. La cifra comparable en los EE. UU. es del 10 por ciento. En la eurozona, sin embargo, es sólo el 4,7 por ciento. Esto respalda la opinión de que la dinámica inflacionaria interna en el Reino Unido (y EE. UU.) ha sido más fuerte que en gran parte de la eurozona.

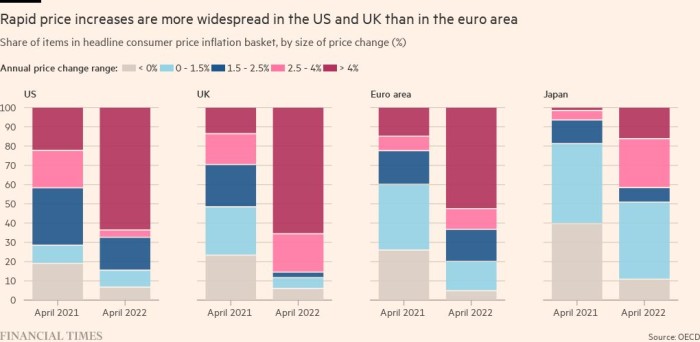

El último Perspectivas económicas La OCDE también muestra que el proceso de inflación ahora está muy extendido en el Reino Unido. Por ejemplo, la proporción de bienes y servicios con una tasa de inflación anual superior al 4 % aumentó del 14 % al 66 % entre abril de 2021 y abril de 2022. Finalmente, la proporción de desempleados a vacantes de empleo en el Reino Unido en el primer trimestre de este año fue menor que en las dos décadas anteriores. La situación en los Estados Unidos es similar.

La OCDE también predice que la inflación general en el Reino Unido aún alcanzará el 4,7 por ciento para fines del próximo año. Por lo tanto, es inevitable que la gente intente recuperar las grandes pérdidas en su nivel de vida. Esto significa que habrá una fuerte presión sobre salarios más altos. Estas presiones se verán agravadas por una creciente falta de confianza en la capacidad o determinación del Banco de Inglaterra para cumplir su objetivo de inflación. Contrariamente a la creencia popular en los círculos de los bancos centrales, las metas de inflación no se cumplen porque sean creíbles: son creíbles porque se cumplen. Pero si los salarios efectivamente alcanzan los aumentos de precios pasados (y esperados), habrá una nueva espiral de inflación generada internamente, compensando parcialmente cualquier caída en la inflación importada.

En resumen, en países como el Reino Unido y los EE. UU., la economía debe debilitarse lo suficiente como para eliminar el sobrecalentamiento interno y eliminar la posibilidad de una espiral destructiva de salarios y precios.

Esto plantea dos preguntas: ¿qué tan grande es la atenuación necesaria y cómo se logra?

Una visión optimista de la primera pregunta es que tomar un pequeño deducible del mercado laboral es suficiente para eliminar el riesgo de una espiral de inflación interna. Esto parece muy poco probable. Dadas las disminuciones en los ingresos reales que se han producido, los trabajadores en cualquier mercado laboral razonablemente sólido esperarán y recibirán un aumento salarial para ponerse al día. Es probable que el desempleo tenga que aumentar sustancialmente para limitarlo.

La respuesta a la segunda pregunta depende de la medida en que se produzca tal retraso de todos modos. La opinión de que sucederá de todos modos apunta al impacto cada vez menor del aumento de los precios de la energía y los alimentos, el endurecimiento fiscal (en parte porque los límites monetarios afectarán en términos reales), probables recortes en el crecimiento del crédito a medida que se deteriora la confianza, la caída de los precios de los activos y la guerra en Ucrania. . Por lo tanto, la economía británica tendrá que desacelerar directamente, pero también indirectamente, porque la economía mundial se ha desacelerado. El pronóstico de la OCDE para el Reino Unido para el próximo año es de crecimiento cero.

¿Es necesario hacer más para que la inflación vuelva a la meta? Posiblemente no, y ciertamente no si, como parece plausible, el crecimiento real el próximo año será incluso menor que el previsto. Pero cuanto más dura esta inflación, más difícil se vuelve alcanzar la meta. El endurecimiento deliberado de la política puede tener que ser mayor de lo que se espera actualmente.

El mercado actualmente espera que la tasa de interés a corto plazo del Banco de Inglaterra alcance un máximo de alrededor del 3 por ciento a partir de ahora. Eso seguiría siendo un porcentaje sustancialmente negativo en términos reales bajo todas las expectativas de inflación plausibles. Esto parece una velocidad de ratón, dada la magnitud de los excesos de inflación actuales y futuros.

Los bancos centrales han cometido grandes errores, como Rey Mervyn ha argumentado. Por el momento, el Banco, al igual que otros bancos centrales, espera que sea suficiente un endurecimiento muy modesto. Si es así, será porque la economía se va a desacelerar tremendamente de todos modos. Se avecinan malos tiempos. La pregunta es qué tan mal.